Cum a crescut in ultimii 5 ani accesul la creditele de nevoi personale

Evoluția accesului la credite pentru 1,5 milioane de români cu salariu minim - cum s-au schimbat condițiile, dobânzile și sumele maxime în ultimii 5 ani.

Cum a crescut, în ultimii 5 ani, accesul la creditele de nevoi personale pentru 1,5 milioane de români?

Dacă ai un salariu minim pe economie, probabil te-ai întrebat ce șanse ai să obții un credit pentru nevoi personale. Aproximativ 30% dintre angajații din România, adică peste 1,5 milioane de persoane, se află în această situație, conform estimărilor din 2025.

Vestea bună este că, în ultimii ani, accesul la credite rapide sau împrumuturi online pentru această categorie s-a îmbunătățit semnificativ. Creșterea salariului minim și ajustările din piața financiară au făcut ca împrumuturile să fie mai accesibile decât în trecut. Hai să vedem ce s-a schimbat între 2021 și 2025 și ce opțiuni ai acum.

Salariul minim a crescut, iar băncile sunt mai deschise

Salariul minim pe economie a crescut constant în ultimii ani, ceea ce a influențat direct posibilitatea de a accesa un credit. Dacă în 2021 salariul minim net era de 1.386 lei, în 2025 a ajuns la 2.550 lei – o creștere de aproximativ 85% în cinci ani. Acest lucru a făcut ca persoanele cu venituri mici să fie mai atractive pentru bănci și instituții financiare nebancare (IFN-uri).

Totuși, accesul la credite nu depinde doar de salariu. Băncile iau în considerare mai mulți factori:

- Gradul de îndatorare – rata lunară a tuturor creditelor nu poate depăși 40% din venit

- Istoricul de credit – dacă ai avut întârzieri în trecut, șansele de aprobare scad

- Dobânda și costurile – băncile și IFN-urile au oferte diferite, iar costurile pot varia semnificativ

Dacă în trecut băncile erau mai reticente să acorde credite celor cu salariu minim, situația s-a schimbat. Veniturile mai mari și ajustarea condițiilor de creditare au deschis noi oportunități.

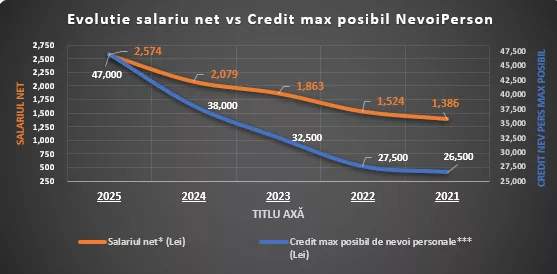

Cât poți împrumuta în 2025?

Hai să vedem cum a evoluat suma maximă pe care o poți accesa printr-un credit de nevoi personale în ultimii ani.

- În 2021, cu un salariu minim net de 1.386 lei, suma maximă pe care o puteai împrumuta era în jur de 26.500 lei pe 5 ani, cu o dobândă anuală efectivă (DAE) de 9,4%. Rata lunară era de 550 lei

- În 2023, când salariul net a crescut la 1.863 lei, suma maximă a urcat la 32.500 lei

- În 2025, cu un salariu minim de 2.550 lei, poți accesa până la 47.000 lei

Practic, în doar cinci ani, suma maximă pe care o poți împrumuta a crescut cu 77%, ceea ce înseamnă că ai acum acces la finanțări mai consistente, chiar și cu un venit minim.

Un indicator interesant este raportul dintre creditul maxim și salariul net lunar, exprimat în zile. În 2021, creditul maxim ce se putea accesa echivala cu 574 de salarii zilnice. În 2025, raportul a ajuns la 548 de zile.

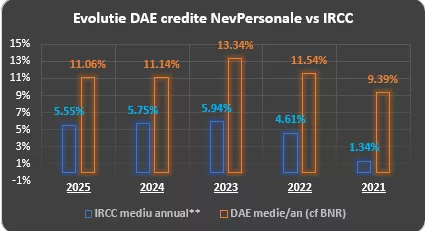

Cum au fluctuat dobânzile?

Un alt aspect important care a influențat accesul la credite este evoluția dobânzilor. Conform datelor BNR:

- În 2021, DAE mediu pentru creditele de nevoi personale era 9,39%

- În 2022, dobânzile au scăzut la 4,61%, dar în 2023, din cauza inflației, au urcat la 13,34%

- În 2025, DAE a scăzut ușor până la 11,06%, un nivel mediu între cele două valori anterioare

De asemenea, IRCC, indicele de referință pentru credite, a scăzut de la 5,94% în 2023 la 5,55% în 2025. Acest lucru a făcut ca ratele lunare să fie mai suportabile pentru cei cu venituri mici și care au accesat credite cu dobânzi variabile.

Dobânzile creditelor pot să fie și fixe, acestea te protejează de variațiile mai sus prezentate.

Bănci vs. IFN-uri: ce alegi?

Pe lângă bănci, instituțiile financiare nebancare (IFN-urile) au devenit o opțiune populară pentru cei cu salariul minim. Totuși, costurile pot fi semnificativ mai mari. Dacă băncile au avut o dobândă medie (DAE) de 11% în ultimii 5 ani, unele IFN-uri practicau dobânzi de peste 5.000% în trecut. Însă, din 2025, dobânzile IFN-urilor au fost plafonate, ceea ce le face mai accesibile pentru consumatori.

Cât de sustenabil este un credit în 2025?

Deși accesul la credite s-a îmbunătățit, este important să fii atent la impactul financiar pe termen lung.

- Rata lunară pentru un credit maxim a crescut de la 550 lei în 2021 la 1.050 lei în 2025

- Chiar dacă salariul net este mai mare acum, după plata ratei rămâi cu 1.500 lei/lună, ceea ce poate fi insuficient pentru un trai decent

Concluzie: Merită să iei un credit acum?

Pentru cei cu salariul minim, posibilitatea de a accesa un credit s-a îmbunătățit semnificativ în ultimii 5 ani. Veniturile mai mari și condițiile mai flexibile au făcut ca sumele împrumutate să crească.

Totuși, un credit nu este întotdeauna cea mai bună soluție. Chiar dacă acum poți împrumuta mai mulți bani, trebuie să te asiguri că rata lunară nu îți afectează semnificativ bugetul.

Dacă vrei să găsești cea mai bună ofertă, analizează opțiunile disponibile și compară dobânzile. Platformele de brokeraj online precum www.nevoipersonale.ro te pot ajuta să găsești soluția potrivită fără birocrație și fără bătăi de cap.

Recomandare finală: împrumută doar atât cât îți permiți să returnezi, ca să eviți problemele financiare pe termen lung!

Evoluția DAE vs IRCC în ultimii 5 ani

Evoluția salariului net vs creditul maxim posibil